El Estado de cuenta de las tarjetas de crédito, es una herramienta financiera que poseen los tarjetahabientes para planificar sus gastos. A través de la misma se pueden conocer las fechas de cierre, los gastos y deudas que presenta la tarjeta.

Este servicio que brindan las instituciones financieras emisoras de dinero plástico, son enviados mensualmente.

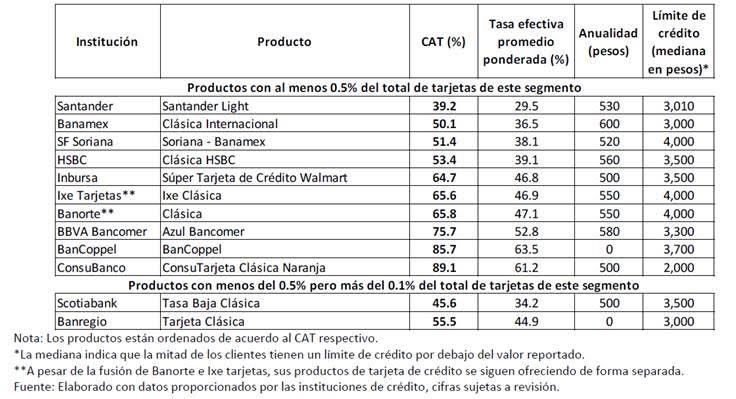

Este año, en el mes de abril los estados de cuenta de tarjetas de crédito, deberán incluir un cuadro comparativo que muestre el Costo Anual Total promedio (CAT), así como la Tasa Efectiva Promedio Ponderada y la Anualidad de productos clásicos, oro, platino y equivalentes disponibles en el mercado.

Esto tiene como finalidad, que los usuarios puedan comparar costos y comisiones de los productos equivalentes al que tienen contratado.

Gracias a la Ley para la Transparencia y Ordenamiento de los Servicios Financieros, dos veces al año, en el estado de cuenta de la tarjeta de crédito que mensualmente reciben los clientes de las instituciones bancarias, se deberá incluir un cuadro comparativo que mostrará el Costo Anual Total promedio (CAT) y la Tasa Efectiva Promedio Ponderada que tienen los bancos en las tarjetas de crédito Clásicas, Oro, Platino y equivalentes disponibles en el mercado.

La información que incluirá el estado de cuenta en los meses de abril y octubre, resulta más relevante para los usuarios que habitualmente no liquidan mensualmente la totalidad de su deuda (no totaleros), pero sin embargo están al corriente en sus pagos, por lo que es recomendable lo analicen en su propio beneficio.

Para obtener un orden adecuado debemos tener en cuenta ciertos conceptos como:

- Fecha límite de pago

- Pago para no generar intereses

- Pago mínimo

- Fecha de corte

- Límite de crédito

- Intereses

- Saldo

- Cuenta normal

- Promociones

- Costo Anual Total promedio (CAT)

- Tasa Efectiva Promedio Ponderada

Con estos datos podemos conocer el monto del crédito, y evitar el cobro de intereses.

Además, en los casos en que no recibas el estado de cuenta en tiempo y forma, deberás ponerte en contacto con la entidad financiera, esto te servirá para no retrasarte con los pagos.

Por otra parte, debemos tener en claro que una Tarjeta es un medio de financiación y no un “plástico mágico”, lo que significa que debemos ser prudentes y responsables al utilizarla.

No quiero que envíen mi estado de cuenta de mi tarjeta de crédito Coppel. Ya que eso es solo asunto mio. Por favor si lo pueden enviar a mi correo o yo voy personal a buscarlo. Por su atencion gracias.

Deseo me manden mi estado a mi correo.

Favor envíen mi estado de cuenta a mi correo pues no me llega. Garcias.

Dime de que banco eres cliente para ver si podemos ayudarte.

Deseo me manden cada mes mis estados de cuenta.

Tu banco tiene la obligación de enviártelo cada mes, además, si tienen banca por Internet, puedes verlo online todos los días.

Hola. Soy tarjetahabiente de Banamex desde hace varios años y siempre he sido totalera. Este mes me surge una duda al leer mi estado de cuenta (marzo 2015), pues la cifra que me aparece para NO generar intereses es inferior a mi saldo total de compras en el periodo. Mi fecha de corte de la tarjeta es el día 5. Sin embargo, la cantidad para NO generar intereses está calculada sólo al término del mes, es decir, sólo incluye las compras que hice del 5 de marzo al 31 de marzo (y no del 5 de marzo al 4 de abril como normalmente ocurría).

¿A qué se debe este cambio en el cálculo del banco? ¿Qué cantidad debo pagar para seguir siendo totalera? ¿La que ahora me aparece en el estado de cuenta como “Pago para no generar intereses” o la que yo sé que efectivamente corresponde al total de mis compras en el periodo a la fecha de corte? De antemano gracias.

Los bancos no pueden cambiar la fecha de corte, salvo por algunos días si es que el acordado justo da fin de semana ese mes y se pasa para el primer día hábil posterior, pero no más que ello. Yo te recomendaría que llames al banco y preguntes a que se debe el cambio porque en el contrato figura la fecha de corte. Lo mismo sucede con el pago “totalero”. Yo te aconsejo que hasta que tengas una respuesta, pagues el total del resumen para evitar problemas.

Soy tarjetabiente de Banamex. Mi estado de cuenta del mes de marzo de 2015, tiene en el rubro saldo total la cantidad de $34,473.73, debo pagar en ese mes el monto de $5,195.61 para no generar intereses; realicé el pago antes de dicha fecha por $5,200.00. En el estado de cuenta del mes de abril, el saldo total es de $30,258.41, y no de $29,273.73, que es el que se tendría que reflejar, al efectuar la resta entre el saldo que tenía en el mes de marzo ($34,473.73) con el pago que realicé ($5,200.00). Todos los gastos que efectúo son a meses sin intereses; en ambos estados de cuenta vienen los mismos cargos, derivado de que no realice ninguna compra. ¿Me podría decir si estoy en lo correcto al pensar que no me están tomando la totalidad de lo que pago; o estoy omitiendo algún concepto motivo por el cual el banco no toma en cuenta la totalidad de mi pago?

Debería ver bien el estado de cuenta para analizarlo. Te recomiendo que lo lleves a la sucursal y te lo expliquen.

Buen día, necesito ayuda. Hace algunos años (en 2011) yo obtuve vía Internet una tarjeta de crédito Globalcard, y la use un tiempo y por cuestiones familiares tuve atraso en el pago, pero posteriormente lo realice y llame a un numero que me habían dado para decir que ya había pagado, en donde y cuanto; y posteriormente cancele la tarjeta. Sin embargo acabo de revisar mi Buró de crédito y aparece que debo. A donde debo comunicarme para aclarar lo anterior. Los teléfonos que aparecen en Internet no contestan ninguno. Favor de enviarme información a mi correo:

Comunícate al correo: [email protected]

¿Podrían por favor enviarme por correo electrónico mi estado de cuenta? Por lo general el correo en esta zona de Zapopan llega muy retrasado y a veces nunca llega. Por otro lado, ¿puedo ver el estado de cuenta en línea? No pude encontrar ninguna pagina en donde registrar mi tarjeta de crédito Walmart.

¿Que banco emitió tu tarjeta Walmart?